权责发生制介绍 权责发生制和收付实现制的区别

权责发生制介绍

权责发生制也可以称为应计基础、应计制原则,是以权利和责任的发生来确定收入和费用的归属期的原则。是指以实际收到现金的权利或支付现金的责任的发生为标志,确认当期的收入和支出、债权和债务。确认收入费用,而不是现金收支。根据权责发生制原则,当期已经发生或应当承担的所有已实现收入和费用,无论款项是否已经支付,都应作为当期收入和费用处理。

权责发生制和收付实现制的区别

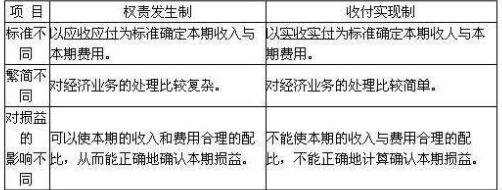

1、不同的定义。权责发生制是根据会计期间发生的费用和收入是否应计入当期损益来处理相关经济业务的制度。收付实现制是处理经济业务,确定当期收入和费用,以实际支付为基础计算当期损益的会计基础。另外大家也可学习一些资产基础法的相关知识。

2、适用范围不同。企业会计一般采用权责发生制(主要是赚钱)。事业单位会计——一般采用收付实现制(主要是花钱)。

3、优点和缺点是不同的。权责发生制在损益计算上具有科学、合理、准确的优点,但其缺点较为复杂。收付实现制的优点是操作方便,缺点是损益计算不准确。

权责发生制的优点是:

能够正确反映各会计期间实现的收入和为实现收入应承担的费用,使各期间的收入与其相关的费用和成本相匹配,比较并正确确定各期间的收入。

在权责发生制下,利润是主要的阶段性业绩指标。在计算利润时,经济交易的结果是根据预期的现金收支而不是实际的现金收支来记录的。

权责发生制在反映企业经营业绩方面有其合理性,几乎完全取代了收付实现制。但是,它在反映企业财务状况方面有其局限性:在利润表中经营良好、效率高的企业,如果在资产负债表上没有相应的资金,就可能陷入财务困境。为了提示这种情况,应准备一份基于现金基础的现金流或财务状况变动表。弥补权责发生制的不足。

抢先读

- 什么是qdii基金?qdii基金的赎回有没有手续费?

- 环球看热讯:多普达p660刷机怎么操作?手机恢复出厂设置和刷机哪个更好?

- 003035主力资金流向是什么?003035主力控盘分析 全球播资讯

- 买基金和买股票谁的成本毕竟低?初学者买基金和股票哪个好?

- 【天天新视野】处女座是会用言语去迷惑别人的 说得天花乱坠?

- 择天记结局是什么?择天记最后陈长生和徐有容在一起了吗? 焦点快看

- 中国网络购物发展现状如何?网络购物是在什么时候兴起的?-前沿资讯

- 规模化生产服务更加便捷高效 河南仙佑提高市场竞争力_短讯

- 天天新动态:手机QQ来电动画怎么设置?qq充值记录删除的方法

- 河南2023年高考分数线公布:文科一本547分,理科一本514分 全球看热讯

- 当前通讯!房贷提前还款利息怎么算?房贷提前还款可以申请几次?

- 广发基金人力外包怎么样?广发证券外包好进吗?

- 移仓是什么意思(期货移仓成本怎么算)_全球观速讯

- 世界看热讯:回迁房的产权是多少年 房产中介费一般收多少

- 理财产品风险等级如何划分?银行推荐的理财产品有风险吗? 世界报道

- 积极理财究竟是为了什么? 理财真能使人发财吗?

- 焦点短讯!去离子水ph值是多少?为什么测得蒸馏水的PH值是8.0?

- 支付宝还信用卡多久到账 ?支付宝还信用卡需要手续费吗?

- 每日热点:民生银行吴家山开发区支行免费拍照活动

- 世界头条:今日青海92号汽油多少钱一升?95号汽油今日油价是多少?

- 国债逆回购风险怎么样?1万块买国债逆回购14天收益多少?

- 【天天快播报】粽情欢庆端午 《诗画秭归》灯展在屈原故里景区“点亮”

- 长春花如何种植?长春花的播种方法有哪些?-全球播资讯

- 小泽又木风是什么梗?小则又沐风是哪一集?-世界即时看

- 关爱特别群体,筑牢金融防线——浦发银行荆州沙市支行开展“普及金融知识万里行”活动 环球要闻

- 信用卡还清了还会产生费用吗?信用卡明明还清了还有欠款?-天天聚看点

- 硫代硫酸钠化学式是什么?硫代硫酸钠生产方法是什么?

- 五一档票房破16亿是哪一年?票房和演员片酬有关系吗?

- 百度贴吧名字怎么修改?百度贴吧要怎么引流?_资讯推荐

- 处女座不会为自己的言语负责 觉得这是个人的选择?

- 烟花是哪个朝代发明的?烟花是化学变化还是物理变化呢?

- 军工股一般有哪些?军工股每年什么时候涨的好?

- a股和b股的区别是什么?a股和b股哪个风险大?

- 蚕茧多久能变飞蛾?蚕茧的做法步骤

- 魔兽世界索拉查盆地任务怎么做?魔兽世界索拉查盆地通关技巧是什么?-天天关注

- 户籍地址是填什么地址?户籍地址和籍贯一样吗?-焦点热讯

- 美联储加息什么意思有什么影响?美联储停止加息中国影响吗?

- 全球短讯!csgo开箱饰品开宝箱平台排名盘点 csgo国服怎么调准星大小?

- 龙门石窟在哪里 龙门石窟有哪些著名景点?

- 新动态:信用卡停了能不能恢复使用?信用卡停卡停息怎么申请?

- 支付宝网商银行安全可靠吗? 余额宝基金怎么更换?

- 民间借贷的基本原则是什么呢?民间借贷有什么注意事项?

- 今亮点!网上银行和手机银行有什么区别?网上银行登陆密码忘了怎么办?

- 全球观天下!仙佑医药注重技术创新建设 让品牌商轻松进入市场

- 极限的法则是什么?极限是高中还是大学学的?

- 网上车险和电话车险哪个便宜?电话投保和网上投保哪个便宜?|天天报资讯

- fra是哪个国家?fra是哪个国家的机场代码?

- 面对爱情巨蟹男觉得越来越辛苦 变得迷茫起来?

- xp系统下360怎么开启“XP盾甲”保护电脑?在安全模式下能安装程序吗?

- 【报资讯】电脑键盘锁定怎么解锁?键盘突然打不出字怎么回事?

- 花呗延期还款的方法哪些?花呗延期还款要利息吗? 环球热资讯

- 买股票的成本包括哪些?买基金的成本有哪些?

- 金相显微镜原理是什么?金相显微镜使用方法是什么?

- 每日热讯!wlan指什么?无线网怎么重新设置密码?

- 民生银行新华支行:上门领卡解难题,用心服务暧人心|快报

- 尾盘杀跌什么意思?尾盘突然下跌有什么目的?|每日信息

- 抖音网红七阿姨介绍 网红七阿姨背景简介

- 如何加入高德地图?百度地图怎么看实时街景?

- 买股票能不能个人掌控?买基金个人能随意操作吗?

- 送苹果的寓意是什么?苹果原产地在哪里?

- 世界热资讯!社会矛盾有哪些?两对社会矛盾是什么关系?

- 000909资金流向是什么?000909股票怎么样?-前沿热点

- 天天观速讯丨000532主力资金流向简介 000532主力控盘怎么样?

- 天天亮点!磷酸化是什么意思?信号传导中的作用是什么?

- 法院的账号要怎么汇款?法院帐号是以个人名义开的还是法院名义?

- 百度影棒是什么?百度影棒怎么使用?

- 存款利率降低还存钱吗?存款利率降低意味着什么?

- 上海自由贸易试验区属于哪个区?2023上海自贸区概念龙头股票有哪些?

- 【环球报资讯】002466本周股价怎么样?002466主营业务介绍

- 买股票的风险为什么高?买基金的风险为啥低?

- 如何办理个人无担保小额贷款?不需要担保人的贷款有哪些? 世界播报

- 辛亥革命时间是哪一年?辛亥革命属于什么性质的革命? 今头条

- 买基金和买股票谁的成本更贵?基金和股票买哪个好?-热讯

- 精准服务敢创敢闯 湖北武汉积极打好驻点招商“主动仗”

- 毕业拨流苏的意义是什么?只有优秀毕业生才能拨穗吗?

- 什么是wingman?wingman在网络上的引申含义是什么?

- 全球通讯!人均gdp是什么?什么是人均GDP?人均GDP怎么算的?

- 仙佑医药注重技术创新建设 让品牌商轻松进入市场-环球即时

- 村镇银行存钱可靠吗? 村镇银行属于农村商业银行吗?_环球最资讯

- 买什么基金收益比较稳定?买基金有什么技巧?

- 世界看热讯:仙佑膏药代加工产业发展迅速,成为市场新宠

- 艾草和艾蒿的区别是什么?艾蒿的功效与作用是什么?_每日简讯

- 天天微速讯:北交所新股申购需要市值吗?北交所申购新股怎么操作?

- 买股票和买基金谁的风险更大?操作买股票和买基金的步骤一样吗?

- 辨的部首是什么偏旁?鼻子的鼻是什么部首?

- 天天快资讯丨市公安局出入境管理处 服务细致周到 百姓暖心舒心省心

- 终结连败 中国男排3比1逆转战胜德国男排_环球微头条

- 债券型基金有哪些?债券型基金会亏本金吗?

- 微速讯:苹果序列号xy开头代表什么?苹果序列号可以造假吗?

- 仙佑集团:规模化生产,降低成本,膏药代工迎来新机遇

- 每日消息!有效的银行流水是什么?银行流水怎样才算有效?

- 当前速讯:个人理财规划怎么做?个人理财过程是什么?

- 沙和尚的性格特点是什么?猪八戒的性格特点是什么?

- 车险保费上涨怎么计算?补漆1000块要走保险吗?

- 不满16岁不得开网络直播吗?中华人民共和国末成年人保护法第七十四条是什么?

- 手办是什么东西_手办是什么意思

- 蔓越莓产地在哪里?蔓越莓的功效与作用是什么?-每日快播

- 车蹭了怎么消除划痕?车蹭了凹陷能修平吗?

- 仙佑集团:规模化生产,降低成本,膏药代工迎来新机遇

- 买股票和买基金的标的一样吗?买股票和买基金谁赚得更多?