上交所:标的连亏净资产为负 光云科技1亿现金收购

上海证券交易所网站日前发布关于对杭州光云科技股份有限公司收购杭州深绘智能科技有限公司100%股权的问询函(上证科创公函【2021】0002号)。2021年1月13日,杭州光云科技股份有限公司(简称“光云科技”,688365.SH)发布关于收购杭州深绘智能科技有限公司100%股权的公告。

杭州光云科技股份有限公司拟使用自有资金,以人民币1.2亿元的对价收购上海珞葵企业管理中心(有限合伙)、上海霸泽信息技术合伙企业(有限合伙)、上海铂蜕信息咨询合伙企业(有限合伙)、姚纳新、杭州深绘企业管理合伙企业(有限合伙)、杭州云栖创投股权投资合伙企业(有限合伙)、浙江华睿产业互联网股权投资合伙企业(有限合伙)、浙江华睿北信源数据信息产业投资合伙企业(有限合伙)、杭州云铀投资管理合伙企业(有限合伙)持有的杭州深绘智能科技有限公司100%股权。

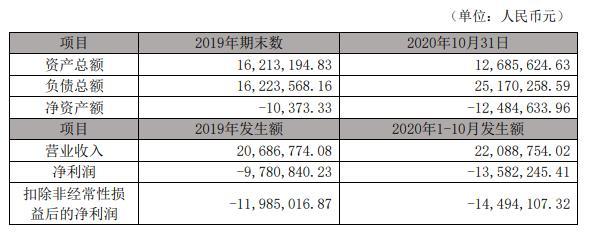

根据立信会计师事务有限公司出具的文号为信会师报字[2021]第ZF10011号的审计报告,深绘智能经审计的最近一年又一期的主要财务数据如下:

标的公司2019年度和2020年1-10月分别实现营收2068.68万元、2208.88万元,实现净利润-978.08万元、-1358.22万元,实现扣非净利润-1198.50万元、-1449.41万元。2个时期期末净资产额分别为-1.04万元和-1248.46万元。

为确定标的股权的价格,公司聘请具有证券、期货相关资产评估业务资质的银信资产评估有限公司对深绘智能股东全部权益的市场价值进行评估,并出具了文号为银信评报字(2021)沪第0024号的《杭州光云科技股份有限公司拟股权收购涉及的杭州深绘智能科技有限公司股东全部权益价值评估项目资产评估报告》。

报告以2020年10月31日为基准日对深绘智能股东全部权益的市场价值进行评估,采用收益基础法评估后,深绘智能股东全部权益在本次评估基准日的市场价值为12200万元,采用资产基础法评估后,标的公司的市场价值为1460.49万元,相差10739.51万元,差异率为735.34%。

确定以收益法的评估结论为本次评估的最终评估结论,即:深绘智能股东全部权益(100%股权)在本次评估基准日(2020年10月31日)的市场价值为人民币12200.00万元。根据银信评估出具的《资产评估报告》,深绘智能全部股权的评估价值为人民币12200万元,在此基础上经各方协商一致,确认标的股权(标的公司100%的股权)的转让价格为人民币12000万元。

上交所指出,根据公司公告,标的公司近一年又一期利润持续为负,2020年10月30日公司净资产为-1248万元,采用资产基础法评估价值为1460万元,采用收益法评估价值为12200万元。请光云科技详细说明:两种估值方法评估结果差异较大的原因,收益法评估大幅增值的主要内容,以及所谓销售团队、客户关系、技术储备等无形资源的相关价值评估情况及依据。

上海证券交易所科创板公司监管部要求:请光云科技持续督导机构与独立董事勤勉尽责,认真核查本次交易,并就问询函相关事项发表独立意见。请光云科技收到本问询函后立即披露,并在五个交易日内回复上海证券交易所科创板公司监管部并披露回函内容。

以下为原文:

上海证券交易所

上证科创公函【2021】0002号

关于对杭州光云科技股份有限公司收购杭州深绘智能科技有限公司100%股权的问询函

杭州光云科技股份有限公司:

你公司于2021年1月13日披露《关于收购杭州深绘智能科技有限公司 100%股权的公告》,称董事会审议通过了《关于收购杭州深绘智能科技有限公司 100%股权的议案》,同意公司使用自有资金12000 万元收购杭州深绘智能科技有限公司(以下简称深绘智能或标的公司)100%股权。根据本所《上海证券交易所科创板股票上市规则》(以下简称《科创板上市规则》)相关规定,请你公司核实并补充披露如下事项。

一、关于标的公司估值合理性

1.根据公司公告,标的公司近一年又一期利润持续为负,2020年 10 月 30 日公司净资产为-1248 万元,采用资产基础法评估价值为1460 万元,采用收益法评估价值为 12200 万元。请你公司详细说明:两种估值方法评估结果差异较大的原因,收益法评估大幅增值的主要内容,以及所谓销售团队、客户关系、技术储备等无形资源的相关价值评估情况及依据。

2.请你公司披露标的公司近一年一期连续亏损的原因,结合收益法并分业务预计未来三年的收入、净利润、经营性现金流情况和业绩转正的拐点,并说明改善标的公司经营情况的具体举措。

3.请你公司结合标的公司的实际经营情况、资产负债结构、技术储备、行业前景、市场占有率,和本次交易中标的公司的市盈率、市净率、市销率,以及近一年同行业公司的并购估值情况,说明本次公司高溢价、高估值、高商誉收购深绘智能的必要性和合理性。

二、关于交易条款的合理性 交易条款的合理性 交易条款的合理性

1.根据公司公告,公司与标的公司约定业绩补偿设置安排,约定标的公司的深绘商品数据中台 2021 年度实现不低于 500 万销售收入,并就未完成差额部分按照原股东持股比例进行补偿。此次 70%交易对价将于短时间内以现金方式支出,且业绩补偿协议理论最大值仅 500 万元。请你公司说明:未就收购美工机器人业务约定业绩补偿义务的原因;公司的价款支付义务与交易对方的业绩补偿义务等是否具有对等性;以及如未来标的公司效益不达标、整合不成功,上市公司有何切实保障自身利益的预防措施。

三、关于标的公司基本情况

1.请你公司披露标的公司的股权历史沿革,现有股东取得股权的方式、时间和成本,以及标的公司历次融资的时间、金额、估值等情况。

2.请你公司披露标的公司的职工人数、结构,具体说明核心人员情况,并结合标的公司的专利权、著作权、专有技术等取得情况,说明标的公司的科技实力及行业地位。

3.根据公告,标的公司主营业务分为电商商品数字化系统与深绘商品数据中台,标的公司目前已与比音勒芬、茵曼、GXG、伊芙丽等品牌达成合作。请你公司分业务披露:核心财务指标、客户情况、ARPU 值以及相关市场规模,目前标的公司市场占有率情况,与上述品牌达成合作的具体模式,是否签订相关协议或取得相关订单。

4.请你公司披露上海珞葵企业管理中心(有限合伙)、上海铂蜕信息咨询合伙企业(有限合伙)、深圳深绘企业管理合伙企业(有限合伙)的股权结构图,并穿透至实际控制人。

四、关于公司上市后的对外投资情况

1. 你公司上市后频繁发生并购股权、参与产业基金、资产购买等对外投资行为,累计金额较大。请你公司列表披露上市后的对外投资情况,包括但不限于:投资标的、方式、时间、金额、溢价率、持股比例、投资标的与上市公司的业务协同性、投后的业务整合效果、投后标的公司的实际运营与业绩情况以及是否达到对外投资的预期效果。

2.请你公司结合业务需要、行业特点、投后实际效果等因素,详细说明频繁采取外延并购方式拓展业务的必要性、合理性,并就高溢价并购可能带来的效果不达预期、高商誉、对公司现金流和资产质量的负面影响等潜在风险进行风险提示。

请你公司持续督导机构与独立董事勤勉尽责,认真核查本次交易,并就上述事项发表独立意见。

请你公司收到本问询函后立即披露,并在五个交易日内回复我部并披露回函内容。

上海证券交易所科创板公司监管部

二〇二一年一月十三日

标签: 光云科技

抢先读

- 猴年贺岁普通纪念币如何分辨真假 猴年贺岁普通纪念币怎么分真假?

- 猴年贺岁普通纪念币如何分辨真假 猴年贺岁普通纪念币怎么分真假? 环球讯息

- 全球观焦点:猴年贺岁普通纪念币如何分辨真假 猴年贺岁普通纪念币怎么分真假?

- 猴年贺岁普通纪念币如何分辨真假 猴年贺岁普通纪念币怎么分真假?

- 世界聚焦:建设银行卡怎么申请 建设银行卡申请方法介绍

- 建设银行卡怎么申请 建设银行卡申请方法介绍

- 安信证券:餐饮稳步复苏 供应链相关企业收入端弹性可期

- 国信证券煤炭行业2023年展望:国内煤炭需求可期 围绕三条主线布局_当前速讯

- 12月2日生意社异丁醛基准价为6233.33元/吨

- 世界视点!12月2日生意社二甘醇基准价为6100.00元/吨

- 大宗商品数据每日题材(2022年12月2日)

- 12月2日生意社新戊二醇基准价为8966.67元/吨

- 每日看点!12月2日生意社DOTP基准价为9875.00元/吨

- 12月2日生意社维生素E基准价为83.00元/公斤:全球快讯

- 12月2日生意社氢氟酸(出口)基准价为14150.00元/吨

- 全球快报:12月1日CBOT玉米期货下跌

- 12月2日生意社聚羧酸减水剂单体基准价为8133.33元/吨

- 12月1日进口棉报价上涨

- 12月2日生意社环己烷基准价为7633.33元/吨 全球报资讯

- 12月2日生意社白板纸基准价为4632.33元/吨:天天时快讯

- 12月2日生意社醋酸丁酯基准价为7175.00元/吨

- 12月2日生意社N-甲基吡咯烷酮基准价为22333.33元/吨

- 热点!12月1日LME金属钴报价

- 全球最新:12月2日生意社涤棉纱基准价为17340.00元/吨

- 焦点关注:12月2日生意社MIBK基准价为13333.33元/吨

- 12月2日生意社PMMA基准价为16050.00元/吨 热点评

- 12月2日生意社EVA基准价为16366.67元/吨-全球播报

- 12月2日生意社硼酸基准价为8150.00元/吨

- 每日热讯!12月2日生意社片碱基准价为4783.33元/吨

- 12月2日生意社维生素C基准价为27.33元/公斤 天天视讯

- 12月2日生意社DBP基准价为9666.67元/吨

- 12月1日MB钴报价_精彩看点

- 全球信息:12月1日CBOT小麦期货下跌

- 12月2日生意社维生素A基准价为106.50元/公斤

- 天天日报丨12月1日LME基本金属注销仓单

- 12月2日山东港口焦炭市场价格微跌

- 12月2日生意社电解锰基准价为17550.00元/吨

- 全球微动态丨12月2日生意社四氢呋喃基准价为13762.50元/吨

- 12月2日生意社煤焦油基准价为6585.00元/吨

- 我市这2个景区拟评定为2022年国家AAA级旅游景区!:世界实时

- 12月2日生意社碳酸二甲酯基准价为5633.33元/吨 当前关注

- 12月2日生意社POM基准价为13933.33元/吨

- 12月2日生意社氯化钾(进口)基准价为3883.33元/吨

- 焦点热议:12月1日LME基本金属库存统计

- 中金:当压制因素好转 消费复苏具备较大潜在弹性

- 每日速读!剑指3万亿!工信部透露 能源电子重磅文件近期发布 机构高关注度概念股出炉

- 当前滚动:硅片降价 光伏产业链价格压力开始缓解

- 12月2日新股提示:康比特等申购 格利尔等上市 聚和材料公布中签号 欧克科技公布中签率-最新快讯

- 12月2日华东地区对二甲苯装置动态 焦点简讯

- 【时快讯】12月1日上海地区天然橡胶部分行情小幅上调

- 12月2日西北地区对二甲苯装置动态_每日快报

- 12月2日国内顺丁橡胶供应商出厂价暂稳

- 【全球时快讯】12月2日华北地区对二甲苯装置动态

- 12月2日华南地区对二甲苯装置动态

- 每日快看:【诚信建设】公示中!我市33户企业入选四川省2020—2021年度省级“守合同重信用”企业

- 12月1日国际原油期货涨跌互现-全球热资讯

- 全球热议:北京126个司法行政审批事项实现全程网办 字节跳动等36家民企开展公司律师试点

- 深圳:最大限度保障正常的生产经营

- 南太湖保险怎么报销 南太湖健康保如何报销

- 异地交通事故回本地怎么定损 异地交通事故回本地怎样定损

- 个人公积金怎么取现|天天热头条

- 前10个月我国服务进出口总额增17.2%

- 热点!第三者责任险包括不计免赔险吗

- 非营运货车保险怎么买 非营车如何购买保险 焦点快播

- 十省市开展商业养老金试点 商业养老金业务有什么特点?

- 哈尔滨冬季“房展会”拟12月中旬举行:补贴税费 发消费券

- 观点:个人养老金保险产品背后:争相出首单 系统相当于新建一套

- 12月1日国内增塑剂产业链相关产品价格汇总

- 12月1日辽宁省鸡蛋价格下行

- 12月1日汇丰石化硫磺报价上调

- 12月1日上海期货市场锌锭报价

- 12月1日抚顺石化PE装置动态

- 世界信息:12月1日吉林石化PE装置动态

- 新动态:12月1日山东地区甲醇企业出厂报价下调

- 12月1日24度棕榈油国内各港口交货价格下跌

- 12月1日鲁增化工冰晶石报价平稳|每日资讯

- 全国率先建设区域性中药饮片生产信息化追溯体系_焦点速讯

- 12月1日伦敦LME锌锭库存行情

- 【全球速看料】12月1日山东地区硫磺行情观望整理

- 12月1日中燃大连地区燃料油报价下调:当前热讯

- 焦点热议:12月1日天瑞晶粒冰晶石价格延续平稳

- 每日视点!12月1日上海期货交易所锌锭仓单统计

- 12月1日江苏新海硫磺报价平稳

- 每日快报!12月1日泽润能源冰晶石报价延续平稳

- 12月1日山东地区部分环己酮厂家报价持稳

- 全球速读:12月1日氟化盐产业链商品相关价格表

- 12月1日东北地区甲醇市场行情盘整

- 12月1日山东省鸡蛋价格下跌:全球看热讯

- 12月1日国内环己酮市场行情弱势走低:天天观察

- 聚焦:12月1日常熟鸿嘉氟冰晶石价格平稳

- 【环球热闻】12月1日华东地区TDI市场偏弱整理

- 世界速看:12月1日河北地区甲醇市场走势偏弱

- 环球微速讯:12月1日马来西亚棕榈12月船期FOB报价

- 12月1日西南地区甲醇市场行情盘整

- 12月1日焦作民利冰晶石报价动态|环球观焦点

- 中国连锁经营协会提出“余量实物”定义 推动零售业减少食物浪费

- 环球今亮点!12月1日华北地区聚合MDI市场行情整理观望

- 12月1日东明石化硫磺报价平稳

- 模式、技术、服务创新 多地电网企业促新能源消纳利用

- 热推荐:商务部回应美《通胀削减法》:美方做法严重扰乱国际贸易投资